不動産を売却する理由の中で一番多いのは、他の不動産に住み替えるというものであると思います。それ以外にも離婚による財産分与や、相続した不動産を現金化して複数人で分けて相続するため。

他にも、テレワークが普及した結果都心に住む必要がなくなったために都心の不動産が必要なくなった地元へのUターン、住宅ローンの支払いが難しくなったために不動産を手放さざるを得なくなったなど、さまざまな事情があります。

しかし、不動産売却という大きな金額を動かす取引が、一生に何度もある方は少ないため、まずは何から始めたらいいかわからない方がほとんどであると思います。

ここでは、不動産売却の流れと売却に必要な費用や手続き、不動産を少しでも高く売るための方法について解説していきます。

売却する不動産の相場を調べる

不動産の売却価格の相場を調べる方法には、以下の3つがあります。

(1)売り出し価格から調べる

インターネット上の不動産検索サイトを利用して、これから売りに出す不動産の条件に近い物件が、どの程度の価格で売り出されているかを調べます。この価格を参考にしながら不動産の売り出し価格を調べる方法です。

利用する不動産検索サイトはどれでも構いませんが、サイトの中から売却する不動産の最寄り駅と駅からの距離、広さや間取り、築年数等の条件がなるべく近い物件を探し当てる必要があります。そのため、掲載物件数が多い不動産検索サイトの利用をおすすめします。

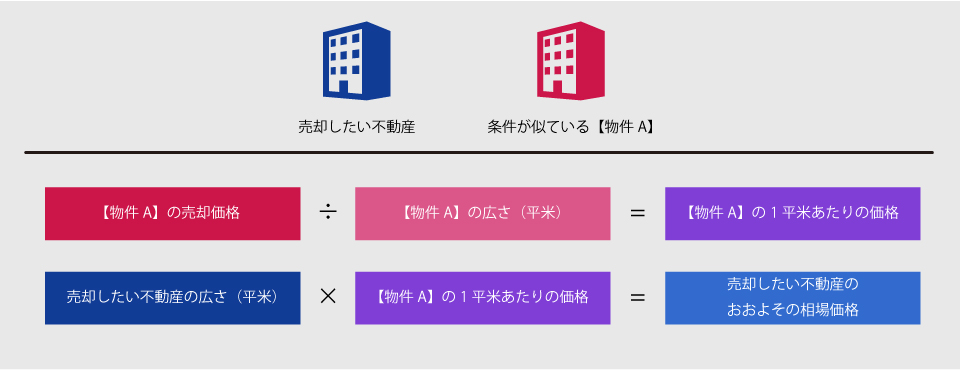

広さ以外の条件が似た物件は見つけることができると思いますが、建物の建坪や土地の広さについて売却しようとしている物件と似た条件の物件を見つけることはなかなか難しいと思います。そのような場合は、平米単価や坪単価で比較するようにしましょう。

マンション例にとって解説すると、売却したい物件と条件が似ている【物件A】を見つけたら、物件Aの売却価格 ÷ 物件Aの広さ(平米)の式から1平米あたりの価格を導き出します。

そこに、売却したい不動産の広さ(平米)× 物件Aの1平米あたりの価格の計算式により、売却したい不動産のおおよその相場価格を求めることができます。

ただし、一般的には物件の面積が広くなるほどに相場価格は上昇していくため、あくまでこの計算式によって求められる相場価格は「めやす」に過ぎないということを覚えておきましょう。

(2)実際の売買取引価格から調べる

インターネット上の不動産検索サイトに記載されている不動産の売却価格は、あくまでも売り主の希望価格であり、実際に売却する際には価格交渉を行うことが一般的です。

そのため、成約価格は不動産検索サイトに記載されている価格より、低くなることがほとんどです。

この成約価格は、国土交通省の「不動産価格情報検索(国土交通省 土地総合情報システム Land General Information System (mlit.go.jp))」サイトから調べることができます。

このサイトでは相場価格を調べたい不動産の種類と所在地、それに取引された期間を選んで検索を行うと、成約価格(取引価格)が一覧で表示されます。

このサイトは指定した時期や地域のすべての成約価格が網羅されているわけではありませんが、一つの地域につき数十件程度の成約価格が掲載されている場合もあります。実際にいくら程度で物件を売却することができるかということに関してかなり参考になるデータを入手できます。

参考:https://www.land.mlit.go.jp/webland/servlet/MainServlet

(3)公的機関が調べた地価から調べる

公的機関である国土交通省が、不動産鑑定士に依頼して算出した公示地価や基準地価(都道府県地価調査)などを参考にして土地の相場価格を調べることもできます。

この公示地価と基準地価は、国土交通省のサイト(標準地・基準地検索システム~国土交通省地価公示・都道府県地価調査~ <検索地域選択(都道府県)> (mlit.go.jp))から検索することが可能です。

しかしこの2つの価格は、すべての土地を調査しているものではなく、一定の地点を継続して価格を調査しているものです。売却を希望している不動産に、そのままあてはまるものではないということを覚えておきましょう。

売却を希望している不動産の土地部分の価格を知りたい場合には、路線価図(財産評価基準書|国税庁 (nta.go.jp))を見ることをおすすめします。

路線価は固定資産税などを計算する際に、地価を評価するために利用されるもので、道路ごとにその道路に接している標準的な土地の平米単価が千円単位で決められています。

そのため、土地が面している道路に記載された金額に土地面積をかけることで、土地の面積を計算できます。

ただし土地が特殊な形をしていたり、2本以上の道路に面していたりする場合には計算方法が異なるので、この点にも注意が必要です。

この路線価は、実際の取引価格(実勢価格)の8割程度に設定されているので、土地の相場価格を知りたい場合には、路線価÷80%の式でおおよその売却相場価格を求めることができます。

参考:https://www.land.mlit.go.jp/landPrice/AriaServlet?MOD=2&TYP=0

参考:https://www.rosenka.nta.go.jp/

不動産の売却方法

自分でおおよその物件の相場価格を調べたら、いよいよ売却活動に入ります。

不動産の売却方法には3つの方法があるため、自分の希望に沿った形で売却することができる売却方法を選ぶようにしましょう。

(1)不動産会社に買い手を探してもらう

不動産を売却する際に一番多く用いられる方法は、不動産会社に買い手を探してもらうという方法で、これを「仲介」といいます。

この方法は、仲介を依頼した不動産会社が新聞広告やインターネットの不動産情報サイト、店頭の広告などの方法を用いて買い手を探してくれるというものです。

売り主の希望を反映した売却価格で不動産の売却を行うことが可能ですが、その価格で買い手が見つからない場合には値下げを行うこともあります。

この方法を用いる場合には、買い手が見かったら不動産会社に仲介手数料を支払う必要があります。

この方法には、売り主の希望に近い価格で不動産を売却することができるというメリットがありますが、売却までに時間がかかることが多いためすぐに売却したいという方には向かない方法です。

仲介の種類には3つのものがあり、それらを以下に解説していきます。

①専属専任媒介

専属専任媒介とは1社の不動産会社のみと仲介契約を結ぶため、2社以上の不動産会社と仲介契約を結ぶことはできません。

また、契約を結んだ不動産会社が見つけた買い手としか取引を行うことができません。そのため、自分で良い条件の買い手を見つけたとしても、その相手と売買の取引を行うことができないという特徴があります。

専属専任媒介の契約が成立したら、不動産会社は5日以内にREINS(不動産流通機構が運営している不動産情報サイト)へ登録する必要があります。

さらに、不動産会社は1週間に1回以上のペースで仲介業務の現在の状況を売り主に報告する義務が出てきます。

この契約の有効期限は、最大で3か月となっています。

不動産会社は、この期間に買い手を見つけることができないと売買契約の仲介を行うことができなくなってしまいます。

このような期間の縛りがあり、不動産会社側も早期に買い手を見つける販売努力を行うため、仲介で不動産売却を行う場合には、比較的早い時期に買い手が見つかりやすいというメリットがある方法です。

②専任媒介

専任媒介とは専属専任媒介と同様に1社の不動産会社とのみ仲介の契約を結ぶものですが、異なるのは売り主が独自に不動産の買い手を見つけることも可能であるという点です。

この契約の有効期限も専属専任媒介と同様に最大3か月です。仲介を依頼された不動産会社は、2週間に1回以上のペースで売り主に仲介業務の状況報告を行うことが義務付けられています。

専任媒介契約は、自分で売却先を見つけることもできるが、不動産会社を通してさらに条件が良い買い手を見つけたいとお考えの方に向いている契約方法です。

③一般媒介

一般媒介契約は、複数の不動産会社に同時に仲介を依頼することが可能な契約方法です。また、自力で探した買い手と売買契約を結ぶこともできます。

行政指導はありますが、契約に期限はなく不動産会社はREINSへの登録義務もありません。

この契約方法には明示型と非明示型があり、明示型は他に仲介契約を結んでいる不動産会社をそれぞれの不動産会社に通知するもので、非明示型は通知しないというものです。

複数の不動産会社に仲介を依頼することで、幅広く買い手を探すことができます。

しかし、不動産会社にとっては契約期間の縛りがないことや他社でも買い手を探しているということから、売却にかける意欲が低くなってしまうというデメリットもあります。

(2)不動産会社に不動産を買い取ってもらう

売却したい不動産を、不動産会社に買い取ってもらう方法もあります。

この方法には売却までの期間が不動産会社に仲介を依頼する場合よりも短いケースが多いため、早く不動産を売却してしまいたいという方にお勧めの方法です。

ただし不動産の売却価格は、不動産会社と仲介契約を結んで買い手を探す場合より低くなる傾向があります。

(3)個人間で売買を行う

不動産会社を利用せずに、個人間で不動産の売買を行うことも可能です。

この方法には不動産会社を利用しないため仲介手数料が不要である、希望価格に近い金額で売却することができるといったメリットがあります。

しかし不動産取引には専門的な資格や知識が必要になるため、不動産取引に精通していない素人同士で個人売買を行うと、トラブルになるリスクが格段に高くなります。

不動産取引に対する経験や知識、資格がない方は、トラブルを避けるためにも不動産会社を利用することをおすすめします。

リスクが低い不動産の売却方法とは?

不動産売却を行う際にリスクを下げるためには、知識や経験が豊富な不動産会社に仲介を依頼するか、買い取ってもらう方法をとるとよいでしょう。

売却を急がず希望価格に近い価格で不動産を売却したい場合には、不動産会社に仲介を依頼する。急いで不動産を売却したい場合には、多少売却価格は下がりますが不動産会社に買い取ってもらうようにしましょう。

個人売買は希望に近い価格で不動産の売却を行うことができ、なおかつ不動産会社を通さないため仲介手数料も必要ないというメリットがあります。その反面、不動産取引のプロのサポートを受けることができずトラブルになる例もあるため、リスクが高い不動産の売却方法であるといえます。

リスクを低く抑えるためには、不動産会社などの不動産取引のプロのサポートを受けながら売却を進めていく方法の選択をおすすめします。

ローンが残っている不動産でも売却できる?

売却したい不動産にローンが残っている場合には、その不動産を売却することは可能なのでしょうか。

ローンを借り入れている場合、金融機関はローンが残っている間、その不動産に抵当権というものを設定しています。

抵当権とは、ローンを借りている人が返済不可能な事態になってしまった場合に、その不動産によって弁済をうける、いわゆる借金(ローン)の形にとる権利のことを言います。

この抵当権が設定されたままでも、理屈の上では売却できます。

しかし、抵当権が付いたままの物件を購入後、売り主がローンの支払いを滞らせてしまった場合には、不動産の名義が買い主のものになっていた場合でも、金融機関はその不動産の抵当権を実行し競売にかけることができるというリスクがあります。

そのため、抵当権が付いたままの不動産はほぼ買い手が見つかりません。

抵当権を抹消するためには、ローンの一括返済を行う必要があります。

一括返済を行う方法としては、ローンの残債を自己資金や不動産の売却益、住み替えローンの利用などで一括返済する必要があります。

ローンがある状態の不動産のほとんどはオーバーローン、すなわち物件の売却価格よりローンの残債が多いケースとなります。

そのような場合には、不動産の売却金額に先に示した方法のいずれかで資金を足し、ローンを完済して抵当権の抹消を行ってから不動産の引き渡しを行うという流れで取引が行われます。

不動産会社に買い手を探してもらう際の売却の流れ

ここでは、不動産の売却方法の中で最も一般的な不動産会社に買い手を探してもらうという方法をとった場合の不動産売却の流れについて解説していきます。

(1)不動産会社に査定を依頼する

まず初めに、不動産会社から売却を希望する不動産の査定(価格査定)を受けます。査定とは、売却を希望する不動産に不動産市場の動向に合った適切な価格をつけることです。

不動産会社に直接連絡して査定を依頼もできますが、現在ではインターネットの一括査定サイトなどを利用して、複数の不動産会社から査定を受け、売却を依頼する不動産会社を比較しながら選ぶことができます。

査定時には提示された金額だけではなく、不動産会社の担当者の対応を見て、誠実かつ親身な対応をしてくれるかという点もチェックしておきましょう。

査定を行う際には、売却を希望する不動産の物件概要書、登記情報(登記事項証明書)または固定資産税通知書、間取り図と敷地測量図が必要です。そのため、事前に準備しておくことをおすすめします。

(2)不動産会社と売却のための契約を結ぶ

売却を依頼する不動産会社が決まったら、その不動産会社の仲介契約を結びます。

契約の種類には先述した3つの種類があるため、その契約の内容をしっかりと把握して、自分の不動産を売却するために適切な契約方法を選ぶようにしましょう。

また、この時に買い手が見つかり売買契約が成立した場合に、不動産会社が受け取る報酬の金額や売却活動の方針についての取り決めを行います。

このときに売却を希望する不動産に関して、売り主が把握している周辺の騒音や雨漏りなどの状況を告知書(報告書)としてまとめておきます。

(3)販促・内覧などの売却活動を行う

不動産会社との売却のための契約を結んだら販売促進活動を行い、購入を検討する人が現れた場合には内覧などを行います。

この販売促進活動は、基本的に不動産会社が行います。売り主はこの期間、売却のために行うことはありません。

売却のための契約を結んだ不動産会社は、インターネットの不動産検索サイトや新聞広告、店頭での案内などの方法を利用して購入希望者を探します。そして、問い合わせ対応や不動産に関する説明を行い、購入希望者が内覧を希望した場合には内覧の案内を行ってくれます。

購入希望者への不動産に関する案内や説明は不動産会社に任せることもできますが、売り主が立ち会って行うことが一般的です。あなたも物件に関して質問をされた場合に、しっかりと答えることができるように準備しておきましょう。

(4)買い手が決まったら売買契約を結ぶ

販促活動や内覧を行い、買い手が決まったら売買契約を結ぶための準備を行います。

売買契約を結ぶ際にはほとんどの場合、価格交渉を行います。そのため当初の販売価格のまま売却することは、まずないと思っておきましょう。

売り主と買い主の双方が納得する売却価格で、売買を行うことになります。

ただし、タイミングを逃すと次の購入希望者を探すのに時間がかかったり、次にあらわれた購入希望者とも売却価格が折り合わずに話が流れてしまったりすることも考えられるため、価格交渉に関して売り主側は前向きに検討することをおすすめします。

売り主は不動産会社を介して、買い手から買付証明書(購入申込書)を受け取ります。

買い主のほとんどはローンを組んで不動産の購入を行うため、買い主は金融機関のローンの審査を受け、物件の最終調査を行います。それらに問題がなければいよいよ不動産の売買契約を結びます。

売買契約を行うときには、売り主と買い主、仲介を行った不動産会社が不動産会社のオフィスに集合して行うケースが一般的です。

売り主と買い主のスケジュールを合わせることができないときには、手付金の支払い方法やその領収書の受け渡しの方法などの重要事項を事前に細かく決めておき、売買契約書への署名と捺印は別の日に行うという方法をとることもできます。

売買契約を行う場合には、必要書類や実印、認印を準備しておきましょう。

売り主側が用意するものは実印と認印、運転免許証やパスポートなどの身分証明書、登記済権利証、印鑑証明書、収入印紙です。

- 実印と認印

- 運転免許証やパスポートなどの身分証明書

- 登記済権利証

- 印鑑証明書

- 収入印紙

不動産会社のオフィスに全員が集合したら、不動産会社に所属する宅地建物取引士が売買契約を結ぶ不動産と、その取引に関する事項が掲載された「重要事項説明書」の読み合わせを行います。

その後売買契約書に署名と捺印、身分証明書で本人確認、手付金の授受という流れで不動産売買契約が成立します。

契約が終了したら、適切な印紙が貼付された契約書を売り主と買い主がそれぞれ一部ずつ持ち帰ります。

このような流れで、不動産の売買契約が行われます。

(5)不動産の引き渡しを行う

売買契約書で定められた日に、不動産の引き渡しと決済が行われます。

決済とは、手付金を除いた不動産売却価格の残金を、買い主が現金または銀行振込で売り主に支払い、同時に売り主から買い主への不動産の所有権移転登記手続きを行うことを言います。

この決済は売り主と買い主以外に、不動産会社の担当者と金融機関の担当者が同席して行われます。

オーバーローンの物件の場合は、この時点で売却益に自己資金などをプラスしてローンの残債を金融機関に完済し、抵当権を抹消してもらいます。

そのため、決済の前に抵当権抹消手続きの準備をしておきましょう。

これで、不動産売却が完了します。

一戸建てとマンションどちらが売りやすい?

売却する不動産の種類によって、売りやすさに違いはあるのでしょうか?

国土交通省の住宅経済関連データによると、平成30年の住宅を持ち家として取得した宅数は、一戸建て・長屋建て(タウンハウス)は約8万1千戸、共同建て(マンション)の宅数は約7万9千戸となっており、双方に大きな差はありません。(令和3年度 住宅経済関連データ – 国土交通省 (mlit.go.jp)より)。

このことから、一戸建てとマンションのうちどちらか一方が売りやすいということはなく、購入者が不動産にもとめる各々のニーズによって不動産の種類を選んでいるものと推測されます。

そこで、ここでは一戸建てとマンションのメリットとデメリットを比較していきます。

参考:https://www.mlit.go.jp/statistics/details/t-jutaku-2_tk_000002.html

(1)一戸建てのメリット・デメリット

一戸建てのメリットに、建物の築年数が経過して資産価値がなくなっても、土地の資産価値はあまり変化しない点があります。そのため、将来売却を考えるようになった場合でも、マンションと比較して高い価格で売却することができるというメリットがあります。

また、リフォームやリノベーションの自由度も一戸建てのほうが格段に高いため、現在のライフスタイルに合わせて間取りや設備を変更したり追加したりできます。

一戸建ての場合にはペットを飼う場合にも許可や届け出などが必要ありません。建物や土地のメンテナンスも、自分が必要であると感じたタイミングで行うことができるため、自分のライフスタイルをなるべく制限されたくないという人におすすめです。

このような一戸建てには、セキュリティー設備が充実していない、木造建築の場合は耐震性が低いといったことが挙げられます。これらのデメリットは新たにセキュリティー設備を導入する、耐震性を向上させるリフォームを行うということである程度改善できます。

(2)マンションのメリット・デメリット

マンションのメリットには、セキュリティー性能や耐震性が高いことと、維持費・管理費・修繕積立金など毎月必要になるランニングコストが一定であるため、家計の管理がしやすいといったことなどが挙げられます。

また住まいの管理を管理会社に委託するため、建物の外部や駐輪場・駐車場、エントランスなどの共有部分のメンテナンスや清掃に手間と時間を取られることがありません。

マンションを購入するのに向いている人は、生活の自由度よりも利便性を重視する人であるといえます。

マンションのデメリットには、大規模修繕を行う際に一時金の負担を求められる可能性がある、リフォームなどの自由度が低い、駐車場を確保するために別途費用が必要なことが多い、ペットの飼育ができないまたはある程度制限される、隣室の生活音が伝わりやすいといったものがあります。

しかし利便性を第一に考える人であれば、このようなことが大きな問題になる可能性は低いでしょう。

不動産を売却したら確定申告を行おう

不動産を売却したら、確定申告が必要になる場合があります。確定申告が必要なのは、不動産を売却した際に利益が出た場合で、この利益を譲渡所得といいます。

譲渡所得は、

で計算することができ、これがプラスになる場合には確定申告を行います。

逆にマイナスになった場合には、原則として確定申告を行う必要がありません。

ここでは、不動産を売却した際の確定申告について解説していきます。

(1)確定申告とは

確定申告とは1月から12月までの1年間の所得を計算し、翌年の税務署が定めた期間に税務署に申告し、税金を納めるための手続きを行うことを言います。

会社に雇われて働き給与を得ている場合はこの手続きを会社が行ってくれますが、給与以外の所得が発生した場合には、自分で確定申告を行う必要が出てくることがあります。

確定申告は、以前は必ず税務署に行って行う必要がありましたが、現在はインターネットを利用して行うことができるようになっています。

(2)確定申告に必要なもの

譲渡所得(不動産を売却して得た利益)の確定申告を行う場合に必要な書類は、税務署で入手できる譲渡所得の内訳書、確定申告書B様式、確定申告書第三表(分離課税用の申告書)以外に、自分で用意する仲介手数料など譲渡を行った際にかかった費用の領収書のコピー、売買契約書のコピー、取得費用のコピー、その他マイナンバーや源泉徴収票など確定申告に必要な書類、法務局で入手する譲渡した不動産の全部事項証明書です。

- 税務署で入手できる譲渡所得の内訳書

- 確定申告書B様式

- 確定申告書第三表(分離課税用の申告書)

- 自分で用意する仲介手数料など譲渡を行った際にかかった費用の領収書のコピー

- 売買契約書のコピー

- 取得費用のコピー

- その他マイナンバーや源泉徴収票など確定申告に必要な書類

- 法務局で入手する譲渡した不動産の全部事項証明書

また印鑑が必要な場合もあるので、準備しておきましょう。

(3)確定申告を行う時期

不動産売却を行った際に確定申告を行う時期は、引き渡しが完了した日の翌年の2月16日から3月15日までの期間となります。

この申告の期間はさまざまな事情により延長されることもあるため、引き渡し日の翌年の確定申告の期間は前もって調べておくことをおすすめします。

また確定申告を行う税務署は、売却した不動産がある場所を管轄する税務署で行います。

不動産売却にかかる費用にはどのようなものがあるのか

不動産を売却する場合には、さまざまな費用が掛かります。

ここでは、不動産を売却する際に必要な費用について解説していきます。

(1)仲介手数料

仲介手数料は、宅地建物取引業法で上限が定められています。

その上限は、200万円以下の部分に対しては取引額の5%以内、200万円以上400万円以下の部分に対しては取引額の4%、400万円以上の部分に関しては取引額の3%以内となっています。

不動産の売却額が400万円以上になった場合には、(売却価格 × 3% + 6万円)+ 消費税の式で、仲介手数料を算出することが可能です。

2022年1月の時点での消費税額は10%なので、不動産を5,000万円で売却した場合には、5,000万円 × 3.3% + 6万6,000円の式で求めることができ、この場合の仲介手数料は171万6,000円となります。

ただしこの金額はあくまで法律により定められた「上限額」であるため、実際にはこれより低い金額で不動産の売却を仲介してくれたり、売り主からは仲介手数料を取らなかったりする不動産会社も存在します。

また、交渉によって仲介手数料の金額を安くしてもらうことができる可能性もあります。

(2)抵当権抹消のための費用

抵当権を抹消するために必要な費用には、抵当権抹消の登録免許税と、司法書士に支払う手数料の2つがあります。

抵当権抹消のための登録免許税は、不動産1個につき1,000円となっています。

マンションや戸建ての場合は、1個の建物と1個の土地で構成されているケースがほとんどなので、2,000円の登録免許税が必要になります。

司法書士に支払う手数料は、1万5000円程度です。

(3)印紙税

印紙税とは、不動産取引を行う際には「課税文書」に定められている不動産売買契約書に課される税金のことをいいます。

平成26年4月1日から令和4年3月31までの間に作成される不動産譲渡の契約書に課される印紙税は、租税特別措置法により軽減措置が講じられています。

軽減措置適用前と適用後の印紙税の金額を、以下の表にまとめています。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え50万円以下のもの | 400円 | 200円 |

| 50万円を超え100万円以下のもの | 1千円 | 500円 |

| 100万円を超え500万円以下のもの | 2千円 | 1千円 |

| 500万円を超え1千万円以下のもの | 1万円 | 5千円 |

| 1千万円を超え5千万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

(不動産売買契約書の印紙税の軽減措置|国税庁 (nta.go.jp)より)

参考:https://www.nta.go.jp/law/shitsugi/inshi/08/10.htm

(4)譲渡所得税

譲渡所得税とは、不動産を売却した際に発生した利益に対して発生する税金のことを言います。

この譲渡所得税は、住民税と復興特別所得税を含んだ所得税を合算したもので、分離課税方式で計算します。

譲渡所得税の税率は不動産を所有していた期間によって異なり、所有期間が5年以内の場合は短期譲渡所得で39.63%、5年以上の場合は長期譲渡所得となり20.315%となります。

また、短期譲渡所得と長期譲渡所得の双方に2037年までは2.1%の復興特別所得税が科せられます。

短期譲渡か長期譲渡かは、不動産を売却した年の1月1日の時点で所有期間が5年を超えているかどうかを判断します。

(5)住宅ローン残債がある場合には住宅ローン返済手数料

住宅ローンの残債がある不動産を売却する場合には、引き渡しの前に住宅ローンを一括返済し、抵当権を抹消してもらう必要があります。

この住宅ローンの一括返済を行う場合、ほとんどの金融機関で手数料が必要になりますが、その金額は金融機関や一括返済を行う方法により異なります。

そのため、住宅ローンの融資を受けている金融機関に一括返済を行う際の手数料について前もって問い合わせておくことをおすすめします。

(6)その他の費用

不動産を売却する場合には、ここまで解説してきた費用のほかに以下の費用が必要になることがあります。

①測量費用

不動産売却を行う際には、必ず測量を行わなければならないという決まりや法律はありません。売り主と買い主の双方が測量の必要はないと考えていれば、測量を行わずに売買を行うこともできます。

しかし、近年では不動産を購入した後の近隣の土地所有者とのトラブルを避けるために測量を行うケースが増えてきています。

特に市街地などで平米あたりの単価が高額で、土地の所有者がひしめき合っているような場所の不動産を売却する場合には、境界争いを避けるために測量を行ってから売買を行うことがほとんどです。

また、長く測量を行っていない不動産を売却する場合にも、測量を行ってから売却するのが一般的です。

②ハウスクリーニング費用

売買契約書に記載されていない限り、ハウスクリーニングを行う義務は売り主にはありません。

ただし誰も住んでいない不動産で内覧が行われる場合には、室内の見た目も購入希望者の選考基準のひとつです。室内をきれいな状態にしておかないと、なかなか買い手が決まらないという状況になってしまうことが考えられます。

そのため、不動産の買い手を早く見つけたい場合にはプロの手を借りてハウスクリーニングを行っておくことをおすすめします。

費用の相場はファミリータイプの不動産に多い3LDKの間取りで、空き家の場合は4万円程度から、家具などが室内にある場合には5万円程度からとなっています。

空き家のほうが費用の相場が低い理由は、ハウスクリーニングを行う際に家具の移動などの作業が発生しないためです。

③売買契約書を作成する際に必要な書類の入手にかかる費用

不動案売却を行う場合には、印鑑証明書や住民票などの書類を役場などで入手する必要があり、その際に1通につき300円程度の手数料が必要です。

④物件を解体する必要がある場合には解体費用

売却する不動産のうち、建物が古く買い手が解体して更地にしてからの引き渡しを希望した場合には、解体費用が必要です。

解体にかかる費用は建物の構造により異なり、3.3㎡あたりの解体費用は木造住宅場合で3万円程度、鉄骨住宅の場合4万円から5万円、RC住宅の場合5万円から6万円程度となります。

不動産をなるべく高く売る方法はある?

不動産を売却する場合、なるべく高い金額で売却したいと思う方がほとんどだと思います。

ここでは、不動産を高く売るための方法について解説していきます。

(1)最初の価格設定は値引き交渉を見据えてやや高額に設定する

不動産売却時には、必ずといっていいほど価格交渉が行われるため、最初に設定した物件価格で売却できる可能性は低いと考えておきましょう。

価格交渉に備えて初めに設定する不動産の売却価格は、相場を大きく上回らない程度にやや高額に設定しておくことをおすすめします。

(2)新居を探す人が増える時期を狙って売りに出す

不動産を売りに出すタイミングも重要です。不動産売却を始めるタイミングとして最も望ましいのは、会社の異動などに伴い新居を探す人が多くなる1月から3月にかけてです。

次いで望ましいタイミングとしては、1月から3月にかけての期間と同様に新居を探す人が増える7月から8月にかけての期間です。

この時期は急いで住まいを探している人が多いため、じっくりと価格交渉を行わずこちらが設定した価格かそれに近い価格で不動産を購入してくれるケースも多いという特徴があります。

(3)いつ内覧されてもいいように室内をきれいに保っておく

前述したように室内がきれいな物件は、早く売却することができるケースが多くなっています。

ハウスクリーニングを業者に依頼する、室内をきちんと整理整頓しておくなどの方法で売却する不動産の内部をきれいに保っておきましょう。

不動産の内部をきれいにしておくことだけで、直接売却価格をアップさせることはできません。

ですが、内部がきれいな物件は購入希望者が気に入りやすくなるため、値下げ幅を低く抑えたり、時には価格交渉なしで売却したりすることができる可能性が高くなります。

売却時にかかる費用を安く抑える方法はある?

売却時には何かと費用が必要になりますが、このような費用はなるべく安く抑えたいと考える方がほとんどであると思います。

ここでは、売却時に必要になる費用を低く抑えるための方法について解説していきます。

(1)仲介手数料が安いまたは無料の不動産会社に売却を依頼する

不動産会社に不動産の売却を依頼する場合には、仲介手数料がかかることが一般的です。

仲介手数料は前述したとおり上限は決まっていますが、その上限の範囲内であれば不動産会社が自由に設定することができるため、中には売り主側からは仲介手数料を受け取らない不動産会社も存在します。

このように、不動産会社によって必要になる仲介手数料の金額は異なります。仲介手数料が安い不動産会社や仲介手数料が0円の不動産会社を選ぶことで、不動産の売却に必要な費用を低く抑えることが可能です。

また、仲介手数料が高額な不動産会社であっても、交渉次第では値引きを行ってくれる可能性もあるため、どうしても依頼したいと思った不動産会社の仲介手数料が高額な場合には、一度交渉してみることをおすすめします。

(2)必要な印紙を金券ショップで安価に購入する

不動産売却を行う際には、作成する契約書などに収入印紙を貼付する必要があります。

この収入印紙代も数万円単位になることがありますが、金券ショップなどを利用して入手することで、購入金額を低く抑えることができます。

(3)ローン残債を返済する際にネットバンキングを利用する

一般的な金融機関でローンの残債を一括返済する場合には、手数料がかかります。

その手数料の金額は、金融機関や返済方法によりそれぞれ異なります。

ほとんどの金融機関では、直接銀行に赴いて窓口で一括返済を行う方法よりも、ネットバンキングを利用して一括返済を行う方法のほうが手数料を低く設定しています。

三菱UFJ銀行を例に見てみると、窓口で一括返済を行う場合の手数料は3万3,000円です。テレビ窓口の場合は2万2,000円、インターネットの場合には1万6,500円となっており、インターネットで一括返済を行う場合は、手数料を窓口で一括返済を行う場合の半額に抑えることができます。

(借入後に必要な住宅ローン手数料 | 三菱UFJ銀行 (mufg.jp)より)

参考:https://www.bk.mufg.jp/tesuuryou/jutaku.html#AC02

(4)特例や控除を利用して売却益にかかる税金を低く抑える

不動産を売却して売却益が出た場合には、税金が発生することがあります。

このような場合には、3つの制度を利用することで税金を低く抑えたり、ゼロにしたりすることができる可能性があります。

ここでは、税金を低く抑えるために利用したい制度について解説していきます。

①3,000万円特別控除

3,000万円特別控除とは、一定の条件を満たした場合に譲渡所得税から3,000万円が控除される制度のことです。

売却益が3000万円以下の場合に、この制度を利用すると売却益のすべてが控除されます。

この3,000万円特別控除を受けるための条件は、売却する不動産に売り主が居住している不動産、いわゆる「マイホーム」であること。

現在居住していない場合にはその不動産から転居後3年目の年末まで経過していないこと、住んでいない期間にその不動産を賃貸に出すなどして利益を得ていないこと、単身赴任の場合には配偶者がその不動産に居住していることなどがあります。

また不動産の売買を行う売り手と買い手が同族会社や夫婦、親族などの特別な関係でないことという条件も満たす必要があります。

この控除を行う場合には、税務署で手続きを行う必要がありその際には確定申告の書類が必要になります。

②特定居住用財産の買替え特例

この特例は、2000万円で購入した不動産を4,000万円で売却し、5,000万円のマイホームに買換え(住み替え)を行った場合、2,000万円の譲渡益に対する課税を、5,000万円のマイホームを売却するタイミングまで繰り延べることができるというものです。

この特例を利用することで、税額を低くすることはできませんが、税金を支払うタイミングを遅らせることができます。

特定居住用財産の買換え特例を利用するためには、次に取得する不動産が耐震住宅か築25年以内である、売却する物件に10年以上居住していた、次に取得する不動産の床面積が50平米以上である、元の不動産の売却の前後1年以内に次の不動産を取得する、取得する不動産の土地部分の面性が500平米以下である、過去2年間に他の特例を利用していない、などの条件を満たしておく必要があります。

③10年超所有軽減税率の特例

自分が居住していて、所有期間が10年以上の不動産を売却する場合に利用できるのが、この10年超所有軽減税率の特例です。

この特例を利用することで、売却益にかかる税金を長期譲渡所得よりも低く抑えることができます。

10年超所有軽減税率の特例は3,000万円特別控除と併用することができます。3,000万円特別控除を適用しても売却益が出て課税されてしまう場合に、この10年超所有軽減税率の特例を利用すると、さらに節税を行うことができます。

この特例を受けるための条件は、3,000万円特別控除の特例の適用条件に加えて、売却する不動産の所有期間が売却した年の1月1日の時点で10年を超えていること、前年と前々年にこの特例の適用を受けていないこと、という2つの条件を満たしておく必要があります。

売却まではどのぐらいの期間がかかる?

不動産を売却したいと思った場合には、さまざまな手続きがスムーズに進んだ場合どの程度の時間がかかるのでしょうか。

まず不動産の査定を複数の不動産会社に依頼し、その結果から仲介を依頼する不動産会社を選び契約を結ぶまでに1か月程度の時間がかかります。

信頼できる不動産会社が早い時点で見つかった場合に、この期間は短くなります。

不動産会社と仲介契約を結び、売却活動、買い手との価格交渉、買い手との売買契約締結までは約1か月から3か月の時間がかかると思っておきましょう。

この期間は、買い手が現れるタイミングで長くなったり短くなったりします。

手付金と残金を分けて受け取り、物件の引き渡しを行うまでにかかる期間は、1か月から2か月程度です。

この期間は、金融機関の住宅ローンの審査が長引くにつれて、物件の引き渡しまでの時間もまた長くなります。

このような期間を合計すると、不動産の査定から引き渡しまでの期間は、早ければ3か月弱、一般的には半年程度と考えておくとよいでしょう。

まとめ

ここまで、不動産の売却の流れや一戸建とマンションのメリットとデメリット、不動産を少しでも高く売るためにしておきたいことや売却にかかる費用を低く抑える方法などについて解説してきました。

不動産の売却を行う際には、飛び込みで不動産会社に行き仲介を依頼する前に、不動産会社の選び方や不動産売却の流れ、売却を行う際に必要な費用種類などをしっかりと把握しておくことで、後悔がない不動産売却が可能になることがお分かりいただけたと思います。

不動産を売却する場合には、不動産取引について大まかな流れや、必要な費用のうち節約できるものは何かといったことを知っておくことで、何も知らずに不動産を売却した場合よりも大きな売却益を得ることができる可能性が高くなるでしょう。

不動産売却のすべてを不動産会社のリードのもとに売買を行うのではなく、自分が主導権を握ることができるように、ある程度の知識を身に付けておくことが非常に重要です。

ここで解説してきた内容をしっかりと把握して、不動産の売却を行うことをおすすめします。

※記事中の法律や税率などについては、2022年3月時点のものです